Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

UniversitàAcquista con il Bonus Carta del Docente e 18app

![]()

![]()

Sold out

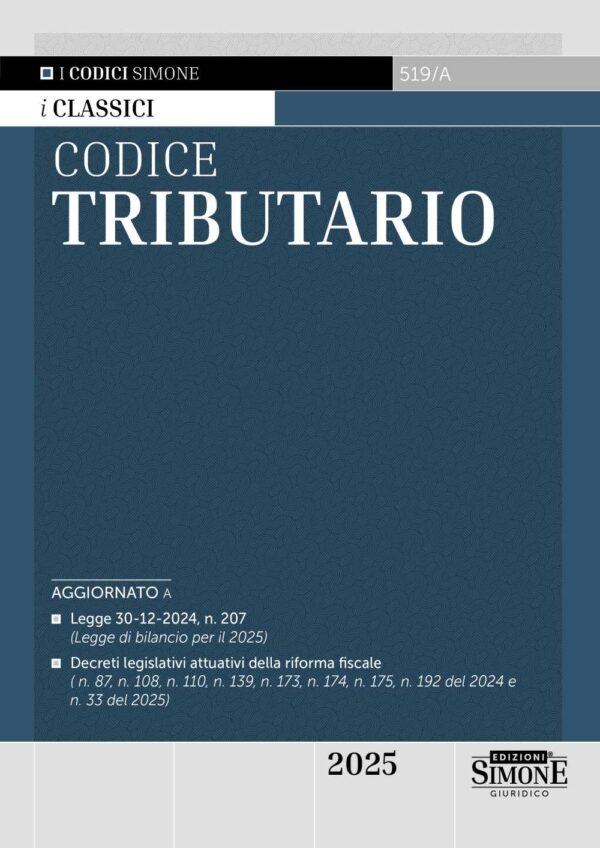

Codice Tributario – 519/A

85,00€

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

.

In preparazione. Puoi ricevere un avviso quando il volume è disponibile.

Consegna GRATIS in 2/3 giorni lavorativi.

Esaurito

Edizione: 2025

Pagine: 2080

Codice: 519/A

Formato: 17 x 24

Abstract

Il Codice offre una panoramica esaustiva e aggiornata dell’attuale sistema tributario italiano, è articolato in sezioni che contengono le leggi istitutive dei singoli tributi, le norme di carattere procedurale e le disposizioni complementari più rilevanti.

Il Codice Tributario 2025 si propone come uno dei migliori e più aggiornati codici del settore, costituendo uno strumento di lavoro e di studio indispensabile per professionisti, operatori, funzionari e dirigenti delle Agenzie fiscali e delle altre amministrazioni pubbliche, nonché candidati nei pubblici concorsi.

Scopri la Collana dei Codici Simone per studenti, professionisti e operatori del diritto.

Nelle brevi note introduttive che accompagnano le nostre pubblicazioni abbiamo sempre affermato che

l’evoluzione del sistema fiscale risente profondamente delle scelte che l’autorità politica è chiamata ad assumere in un determinato periodo storico. Sulla base di tale assunto abbiamo cercato di rendere evidente l’utilizzo da parte dell’Esecutivo della leva fiscale per sostenere l’economia, supportare le famiglie e le imprese in difficolta, combattere i fenomeni evasivi, semplificare le procedure e gli adempimenti.

Negli ultimi anni sono anche intervenuti eventi straordinari e situazioni eccezionali che hanno reso indispensabili particolari e immediate scelte di politica economica e fiscale. Basti considerare gli effetti disastrosi del Covid per i quali l’UE ha avviato un piano straordinario per finanziare la ripresa delle economie degli Stati europei.

Altre scelte in campo fiscale sono state la diretta conseguenza di situazioni ed eventi internazionali: guerra scatenata dalla Russia con l’invasione dell’Ucraina, crisi in medio oriente dopo gli attacchi terroristici di HAMAS dell’ottobre 2023 e la conseguente risposta militare israeliana, crisi nel mar Rosso con gli attacchi degli Houti alle navi in transito che hanno comportato la drastica riduzione dei trasporti via mare attraverso il canale di Suez. Tutti avvenimenti che, nella loro tragicità, hanno avuto un forte impatto sull’economia e sull’andamento dei mercati. Dunque, ancora una volta, il Governo dovrebbe far ricorso alla leva fiscale per sostenere l’economia delle famiglie e delle imprese.

Va ancora considerato come – per dare attuazione agli impegni assunti con il PNRR – l’Esecutivo abbia avviato un’importante riforma del sistema fiscale secondo principi e criteri formalizzati nella legge delega n. 111 del 2023. Nell’ultimo anno sono stati emanati numerosi decreti legislativi attuativi che hanno ridisegnato l’imposizione diretta e indiretta e sono stati varati i primi Testi Unici (contenzioso tributario, tributi erariali minori, sanzioni tributarie, versamenti e riscossione), che entreranno in vigore nel 2026.

In questo articolato scenario, nel breve volgere di un anno, il sistema fiscale italiano appare profondamente modificato sia per quanto attiene ai singoli tributi, erariali e non, sia in materia di norme procedurali (accertamento, contenzioso, riscossione, violazioni).

Tra le disposizioni più significative emanate negli ultimi mesi, segnaliamo:

– il D.Lgs. 14 giugno 2024 n. 87 (Revisione del sistema sanzionatorio tributario);

– il D.Lgs. 29 luglio 2024 n. 110 (Riordino del sistema nazionale della riscossione);

– il D.Lgs. 5 agosto 2024, n. 108 (Razionalizzazione e semplificazione degli adempimenti tributari e concordato preventivo biennale);

– il D.Lgs. 18 settembre 2024 n. 139 (Razionalizzazione dell’imposta di registro, dell’imposta sulle successioni e donazioni, dell’imposta di bollo e degli altri tributi indiretti diversi dall’IVA);

– il D.Lgs. 5 novembre 2024, n. 173 (Testo unico delle sanzioni tributarie amministrative e penali);

– il D.Lgs. 5 novembre 2024, n. 174 (Testo unico dei tributi erariali minori);

– il D.Lgs. 14 novembre 2024, n. 175 (Testo unico della giustizia tributaria);

– il D.Lgs. 13 dicembre 2024 n. 192 (Revisione del regime impositivo dei redditi (IRPEF-IRES);

– la L. 30 dicembre 2024, n. 207 (Legge di bilancio per il 2025);

– il D.Lgs. 24 marzo 2025, n. 33 (Testo unico in materia di versamenti e di riscossione).

Di fronte a tanta effervescenza normativa, appaiono dunque superate e obsolete le raccolte normative presenti sul mercato. Di qui l’opportuna scelta editoriale di dare alle stampe una nuova edizione del Codice Tributario Maior, che tanto successo ha riscosso presso i nostri qualificati lettori per la completezza, l’accuratezza e il puntuale aggiornamento.

Il Codice tiene conto delle disposizioni normative in materia emanate fino al 30 aprile 2025; si articola in 25 sezioni nelle quali sono raccolte le leggi istitutive dei tributi, le norme procedurali e le più significative disposizioni complementari.

L’aggiornamento puntuale e tempestivo, la sistematica nella raccolta dei testi normativi, l’organizzazione degli argomenti rappresentano i punti di forza dell’opera, che è arricchita anche da tre indici utilissimi (sistematico, analitico e cronologico). Si tratta dunque di un’opera di grosso impegno che confidiamo ottenga il consueto apprezzamento della vasta platea dei nostri qualificati lettori, tra i quali annoveriamo giudici e magistrati tributari, professionisti, addetti ai lavori, funzionari della Pubblica Amministrazione, studenti universitari, partecipanti a pubblici concorsi.

519/A

Aggiornamento Normativo

AGGIORNATO A

• Legge 30-12-2024, n. 207 (Legge di bilancio per il 2025)

• Decreti legislativi attuativi della riforma fiscale (n. 87, n. 108, n. 110, n. 139, n. 173, n. 174, n. 175, n. 192 del 2024 e n. 33 del 2025)

Recensioni (0)

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.