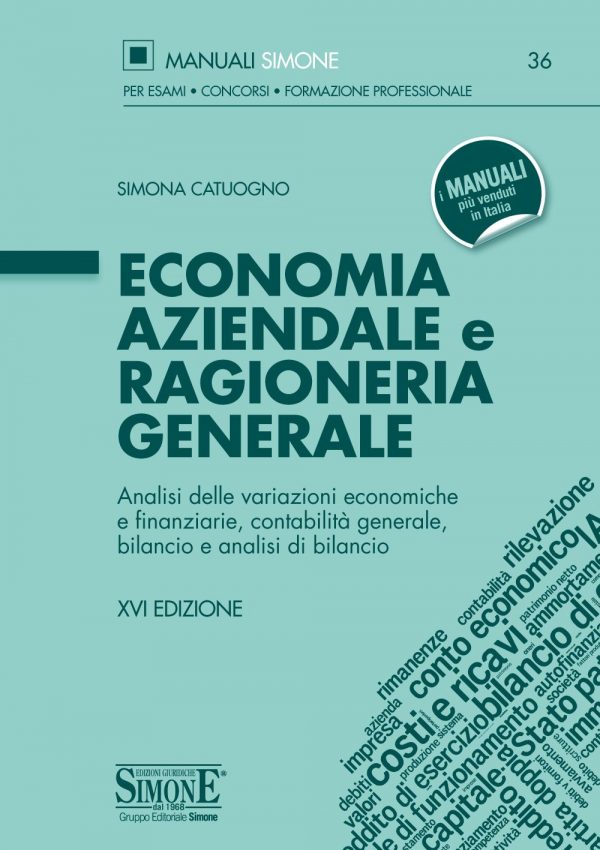

Economia Aziendale e Ragioneria Generale

Il prezzo originale era: 28,00€.26,60€Il prezzo attuale è: 26,60€.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Analisi delle variazioni economiche e finanziarie, contabilità generale, bilancio e analisi di bilancio

Acquista con il Bonus Carta del Docente e 18app

![]()

![]()

Esaurito

Anche questa nuova edizione del Manuale di Economia aziendale e Ragioneria generale approfondisce con la consueta chiarezza ed esaustività, i principali temi relativi alle condizioni di esistenza e di funzionamento delle aziende, affrontati nelle diverse fasi del loro ciclo di vita e osservati insieme alle impostazioni dottrinali, alla normativa civilistica e fiscale, ai Principi contabili nazionali e internazionali.

Giunto alla XVI edizione, il Manuale di Economia aziendale unisce a una struttura ormai collaudata un accurato e completo aggiornamento teso a razionalizzare l’esposizione dei diversi argomenti e a introdurre la trattazione di tematiche divenute ormai tradizionali nell’ambito degli studi aziendali; il tutto supportato da numerosi esempi, schemi di sintesi ed esercizi svolti sulle principali tematiche della disciplina.

Il testo si propone, anche attraverso un’esposizione semplice ed efficace, come valido strumento di studio per gli studenti universitari, per i neolaureati che iniziano a confrontarsi con il mondo delle aziende o delle professioni, per i candidati ai concorsi pubblici nonché per i professionisti che necessitano di rispolverare i concetti di base.

36

Capitolo 1: L’azienda

1. L’economia aziendale e il concetto di azienda

2. La classificazione delle aziende

3. Il soggetto giuridico e il soggetto economico d’azienda

4. La corporate governance

5. La scelta della forma giuridica

6. La variabile fiscale nella scelta della forma giuridica

Capitolo 2: La gestione

1. La gestione per operazioni

2. La gestione per funzioni

3. I fattori produttivi a fecondità semplice e ripetuta

4. L’aspetto finanziario ed economico delle operazioni di gestione

5. Il circuito della produzione

6. Il circuito dei finanziamenti attinti

7. Il circuito dei finanziamenti concessi

8. I debiti e i crediti di funzionamento

9. Il circuito degli investimenti e dei finanziamenti

10. Il fabbisogno di finanziamento e le fonti di copertura

11. L’autofinanziamento

12. Le condizioni di economicità delle aziende di produzione

13. La classificazione delle operazioni per aree gestionali

Capitolo 3: Il capitale

1. La nozione di capitale

2. Il capitale nell’aspetto qualitativo

3. Il capitale nell’aspetto quantitativo

4. Il patrimonio netto e le sue quote ideali

5. Le riserve del patrimonio netto

6. Le riserve proprie, improprie e i fondi rischi

Capitolo 4: Il reddito di esercizio

1. Il reddito totale d’impresa

2. Il reddito di esercizio

3. La maturazione economica dei costi e dei ricavi

4. Le macro-aree del reddito di esercizio

5. La classificazione dei costi e dei ricavi

6. Le configurazioni di costo

Capitolo 5: L’analisi delle variazioni economiche e finanziarie

1. La rilevazione dei fenomeni economici e finanziari

2. I valori finanziari ed economici

3. Le variazioni economiche e finanziarie

4. Dall’analisi delle variazioni agli schemi di reddito e capitale. Una esemplificazione

Capitolo 6: Il metodo della partita doppia

1. La contabilità generale

2. Sistemi e metodi di scritture

3. Il metodo della partita doppia

4. I libri della partita doppia

5. Il sistema del capitale e del risultato economico

6. Lo strumento del conto

7. La classificazione dei conti nel sistema del capitale e del risultato economico

8. Il funzionamento convenzionale dei conti

9. Le correlazioni tra le variazioni finanziarie ed economiche

10. Il metodo della partita doppia applicato al sistema del capitale e del risultato economico

11. Gli strumenti della rilevazione contabile in partita doppia

Capitolo 7: La rilevazione delle principali operazioni di gestione

1. Il momento della rilevazione

2. Le scritture contabili

3. Libri e documenti obbligatori

4. L’imposta sul valore aggiunto (IVA)

5. La costituzione

6. Acquisti di beni e servizi

7. Acquisti di immobilizzazioni materiali e immateriali

8. Acquisizioni mediante leasing

9. Cessioni di beni e prestazioni di servizi

10. Rettifiche agli acquisti e alle vendite

11. Anticipi a fornitori e da clienti

12. Interessi per ritardi o dilazioni di pagamento

13. Regolamento finanziario dei crediti e dei debiti

14. Sconto di cambiali attive commerciali

15. Rinnovo degli effetti commerciali

16. Ricevute bancarie al dopo incasso

17. Ricevute bancarie all’incasso salvo buon fine (s.b.f.)

18. Anticipi su fatture

19. Finanziamenti attinti e concessi a titolo di capitale di debito

20. Emissione di prestiti obbligazionari

21. Negoziazione dei titoli

22. Costo del personale

23. Dismissioni di immobilizzazioni

24. Sopravvenienze e insussistenze

25. Variazioni di patrimonio netto

26. I crediti e i debiti secondo il criterio del costo ammortizzato

Capitolo 8: L'assestamento, la chiusura e la riapertura dei conti

1. La determinazione analitica del reddito di esercizio

2. La formazione del reddito di esercizio e del capitale di funzionamento

3. Le scritture di completamento preliminare dei valori di conto

4. Lo stanziamento per il TFR maturato nell’esercizio

5. I processi contabili del bilancio

6. La valutazione del capitale di funzionamento

7. L’inventario ordinario di esercizio

8. Le nozioni di competenza secondo la dottrina economico-aziendale

9. Il reddito prodotto nell’esercizio

10. L’aspetto reddituale e l’aspetto patrimoniale delle operazioni di assestamento

11. Le scritture di assestamento secondo il principio della competenza economica

12. Le scritture di integrazione di fine esercizio

13. Le scritture di rettifica di fine esercizio

14. Le scritture di ammortamento dei costi pluriennali

15. Le rettifiche di valore degli elementi patrimoniali attivi

16. I conti di patrimonio e i conti di reddito

17. La chiusura dei conti di reddito in senso stretto

18. La chiusura dei conti di patrimonio

19. Il bilancio di diretta derivazione scritturale

20. I collegamenti contabili tra i due prospetti del bilancio

21. La riapertura dei conti di patrimonio

22. Lo storno dei costi e dei ricavi sospesi

23. Lo storno dei ratei passivi e attivi

24. I fondi di bilancio

25. L’utilizzo contabile dei fondi per rischi ed oneri

26. L’utilizzo contabile dei fondi rettificativi dell’attivo

Capitolo 9: Il bilancio di esercizio

1. Dalla contabilità generale al bilancio di esercizio

2. L’evoluzione delle funzioni assegnate al bilancio di esercizio

3. Il bilancio di esercizio come strumento di informazione aziendale

4. Le caratteristiche del bilancio di esercizio

5. La tendenziale rigidità degli schemi di bilancio

6. Lo Stato patrimoniale civilistico

7. Il Conto economico civilistico

8. I principi di redazione del bilancio di esercizio

9. La Nota integrativa

10. Il bilancio di esercizio in forma abbreviata

11. Il Rendiconto finanziario

12. La relazione sulla gestione

13. La relazione non finanziaria

Capitolo 10: L'analisi di bilancio per indici

1. Il significato dell’analisi di bilancio per indici

2. La riclassificazione finanziaria dello Stato patrimoniale

3. La riclassificazione funzionale dello Stato patrimoniale

4. La riclassificazione del Conto economico

5. I principali indici di bilancio

6. Gli indici di liquidità

7. Gli indici di solidità patrimoniale

8. Gli indici di elasticità patrimoniale

9. L’apprezzamento della solidità finanziaria

10. Gli indici di redditività del capitale

11. La scomposizione del ROI in ROS e CTO

12. La relazione economica tra ROA e ROE

13. La relazione tra ROA e ROE: la leva finanziaria

14. Gli indici di efficienza

15. Gli indici di sviluppo e di rinnovamento

APPENDICE

Schemi sui principi contabili: Immobilizzazioni immateriali

Schemi sui principi contabili: Immobilizzazioni materiali

Schemi di riferimento per la redazione del rendiconto finanziario

Esempio di redazione di rendiconto finanziario

Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.